Sau gần 3 năm liên tục siết lại, Ngân hàng Nhà nước vừa đảo chiều một chính sách quan trọng — điều này có thể mở ra dòng vốn lớn cho bất động sản và hạ tầng, nhưng cũng kéo theo một rủi ro mà không phải ai cũng để ý. Vậy ai được lợi và rủi ro cần theo dõi là gì?

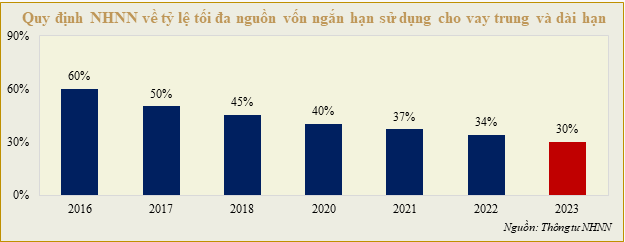

Ngày 17/6/2026, NHNN công bố dự thảo sửa đổi Thông tư 22/2019, đề xuất nâng tỷ lệ tối đa nguồn vốn ngắn hạn được dùng để cho vay trung và dài hạn từ 30% hiện tại lên 40%.

Tỷ lệ này từng ở mức 40% giai đoạn 2020-2021, sau đó bị siết dần qua các năm — 37%, rồi 34%, và chính thức về 30% từ 1/10/2023

Sự thay đổi tỷ lệ vốn ngắn hạn cho vay trung và dài hạn

Theo NHNN, mục tiêu sửa đổi là triển khai chỉ đạo của Chính phủ về thúc đẩy tăng trưởng kinh tế hai con số giai đoạn 2026-2030, đồng thời tháo gỡ vướng mắc về cơ chế tín dụng. Khi trần được nới, ngân hàng có thêm dư địa cho vay trung-dài hạn mà không cần gấp rút huy động vốn dài hạn lãi suất cao hoặc phát hành nhiều giấy tờ có giá.

Nhóm hưởng lợi trực tiếp là các lĩnh vực cần vốn dài hạn quy mô lớn: hạ tầng, bất động sản — đúng với định hướng đẩy mạnh đầu tư công trung hạn 2026-2030

Đây là phần quan trọng nhất cần hiểu đúng: việc NHNN siết tỷ lệ này về 30% trong nhiều năm qua chính là để giảm tình trạng “lệch pha” kỳ hạn — khi tiền gửi chủ yếu là ngắn hạn nhưng cho vay lại tập trung trung-dài hạn.

Việc nới trần lên 40% đồng nghĩa ngân hàng được phép dùng nhiều hơn nguồn vốn ngắn hạn để cho vay dài hạn — nếu người gửi tiền đồng loạt rút vốn ngắn hạn trong khi khoản vay dài hạn chưa thể thu hồi, ngân hàng sẽ đối mặt áp lực thanh khoản lớn hơn.

Giới phân tích gọi đây là bước đi “đảo chiều chính sách” — hỗ trợ tăng trưởng tín dụng nhưng đòi hỏi năng lực quản trị rủi ro của các ngân hàng phải được nâng cấp mạnh mẽ hơn

Đây là tín hiệu rõ ràng cho thấy định hướng nới lỏng tín dụng để hỗ trợ tăng trưởng kinh tế. Nhóm ngân hàng và bất động sản đáng được nhà đầu tư theo dõi sát, nhưng cần nhìn cả hai mặt: dư địa tăng trưởng đi kèm với yêu cầu quản trị rủi ro thanh khoản cao hơn.

“Nội dung này chỉ mang tính chất tham khảo và giáo dục tài chính, không phải khuyến nghị đầu tư cá nhân. Nhà đầu tư cần tự thẩm định trước khi ra quyết định.” — Đăng ngày: 18/06/2026

#NHNN #chinhsachtiente #nganhang #tindung