Năm nay, hơn 1 triệu tỷ đồng vốn đầu tư công được lên kế hoạch bơm ra nền kinh tế. Vậy mà nhiều cổ phiếu ‘đầu tư công’ vẫn khiến nhà đầu tư thất vọng. Vì sao?

Trước hết, câu chuyện vĩ mô rất tích cực. Kế hoạch vốn đầu tư công năm nay hơn 1 triệu tỷ đồng.

Kể cả nếu chỉ giải ngân 95% thì đầu tư công vẫn tăng 18,5% so với 2025 — một cú hích rất tốt cho nền kinh tế.

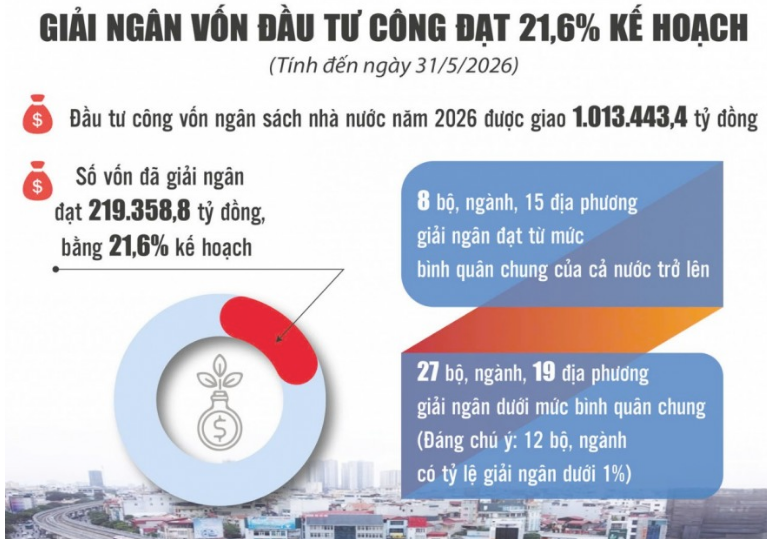

Tình hình giải ngân đầu tư công 5 tháng đầu năm và kế hoạch 2026. Nguồn: Bộ tài chính

Nhưng đây mới là mấu chốt: dòng vốn ngân sách tốt cho GDP, nhưng không tự động biến thành lợi nhuận cổ phiếu.

Nhóm xây dựng và đầu tư công luôn được kỳ vọng lớn nhưng hay gây thất vọng. Gốc rễ là đòn bẩy quá cao: “Vốn họ chỉ có một nhưng vay gấp 5–10 lần vốn chủ sở hữu”. Trong môi trường lãi suất cao và giá vật liệu tăng, và đặc biệt nhóm này biên lợi nhuận thường khá mỏng thì nhiều doanh nghiệp nhóm này không lỗ đã là may.

Câu chuyện này không mới. Khi giá thép và vật liệu xây dựng tăng vọt, nhiều nhà thầu nhận dự án theo đơn giá cố định bị bào mòn biên lợi nhuận, dù khối lượng việc vẫn tăng — đúng rủi ro “vượt dự toán” do giá nguyên vật liệu tăng.

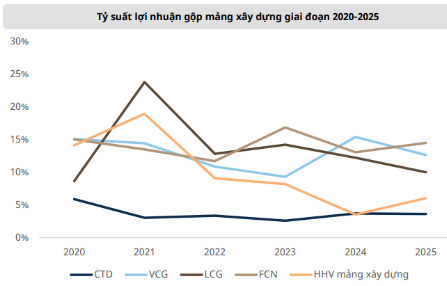

Biên lãi gộp mảng xây dựng của các doanh nghiệp niêm yết. Nguồn: chứng khoán Mirae tổng hợp

Bài học rút ra: gắn mác “cổ phiếu đầu tư công” chưa đủ để bảo đảm lợi nhuận. Cùng một câu chuyện chính sách, doanh nghiệp vật liệu, nhà thầu hay đơn vị hạ tầng có thể hưởng lợi rất khác nhau — khác biệt nằm ở sức khỏe tài chính và mô hình kinh doanh của từng doanh nghiệp.

Tóm lại: đầu tư công là cú hích lớn cho nền kinh tế, kể cả khi không giải ngân đủ 100%. Nhưng trên sàn, cơ hội cần được chọn lọc theo từng doanh nghiệp, thay vì kỳ vọng đồng loạt cả nhóm ngành. Đừng mua một ‘câu chuyện’

“Nội dung này chỉ mang tính chất tham khảo và giáo dục tài chính, không phải khuyến nghị đầu tư cá nhân. Nhà đầu tư cần tự thẩm định trước khi ra quyết định.” — Đăng ngày: 19/06/2026

#chungkhoan #dautucong #VNINDEX #vimo