ETF ngoại rút ròng >3.500 tỷ từ đầu năm — Khối ngoại đang làm gì?

Từ đầu năm đến nay, các quỹ ETF ngoại đã rút ròng hơn 4.100 tỷ đồng khỏi chứng khoán Việt Nam. Nhiều người hoảng loạn. Nhưng đây là điều 90% nhà đầu tư chưa biết — bán ròng lần này hoàn toàn khác với những lần trước.

Cần phân biệt rõ: ai đang bán và ai sắp mua. Hiện tại, lực bán chủ yếu đến từ các quỹ theo dõi chỉ số thị trường cận biên — Frontier Market. Khi Việt Nam được FTSE Russell chính thức nâng hạng lên thị trường mới nổi thứ cấp từ ngày 21/9/2026, các quỹ Frontier buộc phải loại Việt Nam ra khỏi danh mục — đây là quy trình kỹ thuật bắt buộc. Dữ liệu xác nhận điều này: VanEck Vietnam ETF và Fubon FTSE Vietnam ETF — hai quỹ bán ròng mạnh nhất — đều là quỹ tham chiếu chỉ số cận biên. Riêng tuần 8–12/6, hai quỹ này rút ròng lần lượt 47 tỷ và 54 tỷ đồng. Theo nhiều chuyên gia: ‘Lực bán hiện tại chủ yếu từ các quỹ theo dõi thị trường cận biên — trong khi dòng vốn từ quỹ thị trường mới nổi sẽ chỉ giải ngân khi nâng hạng có hiệu lực.’ Nói đơn giản: người cũ ra đi để người mới với túi tiền lớn hơn nhiều vào thay.

Ông Trương Hiền Phương, Giám đốc cấp cao Chứng khoán KIS Việt Nam

Đây là phần quan trọng nhất. Các quỹ Frontier đang rút — quy mô ước tính dưới 1 tỷ USD tổng cộng. Còn dòng tiền mới sắp vào là bao nhiêu? Theo thống kê, dòng vốn thụ động tối thiểu từ các quỹ ETF tham chiếu FTSE Emerging vào Việt Nam ước tính khoảng 1,7 tỷ USD. Đây chưa phải con số cuối — quỹ chủ động còn lớn gấp 5 lần quỹ thụ động. Theo tính toán: dòng vốn kết hợp thụ động và chủ động trong 3–5 năm tới ước tính 6–10 tỷ USD. Kịch bản lạc quan nhất của HSBC: 10,4 tỷ USD. Đợt giải ngân đầu tiên ngay tháng 9/2026 ước tính khoảng 100–170 triệu USD, phân bổ 4 đợt đến hết 2027. Đây là làn sóng vốn lần đầu tiên trong lịch sử chứng khoán Việt Nam đến từ nhóm quỹ tổ chức quốc tế chuẩn mực cao nhất.

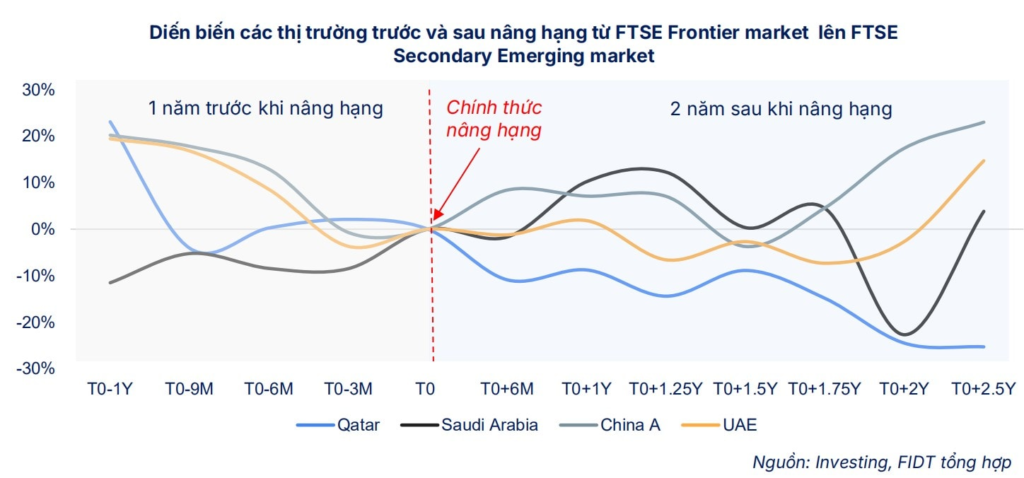

Kịch bản này đã xảy ra trước đây. Năm 2019, Saudi Arabia được MSCI nâng hạng từ cận biên lên mới nổi. Khối ngoại cũng bán ròng mạnh trong giai đoạn chờ chuyển đổi — rồi sau đó thị trường Saudi tăng bùng nổ khi dòng tiền tổ chức toàn cầu giải ngân theo từng đợt. Tại Việt Nam 2026, P/E trượt của VN-Index đang ở mức 13,6 lần — thấp hơn trung bình 5 năm là 14,1 lần. Lợi nhuận toàn thị trường quý 1/2026 tăng gần 50% so với cùng kỳ. Cơ cấu nền tảng đang tốt. Tổng tài sản ETF đầu tư vào Việt Nam hiện còn khoảng 60.300 tỷ đồng — thấp hơn đỉnh tháng 8/2025 hơn 20%. Tuy nhiên cũng cần lưu ý: ‘Phân loại mới nổi chỉ là điều kiện cần. Điều kiện đủ là ổn định vĩ mô, thanh khoản cải thiện, và room ngoại được mở rộng ở nhiều doanh nghiệp hơn.

Khối ngoại rút ròng không phải vì họ không tin vào Việt Nam. Họ đang ra đi để nhường chỗ cho một làn sóng vốn lớn hơn gấp nhiều lần. Câu hỏi không phải là ‘có nên lo không?’ — mà là ‘danh mục của anh chị có sẵn sàng đón dòng vốn mới đó chưa?

“Nội dung này chỉ mang tính chất tham khảo và giáo dục tài chính, không phải khuyến nghị đầu tư cá nhân. Nhà đầu tư cần tự thẩm định trước khi ra quyết định.” — Đăng ngày: 17/06/2026

chungkhoan #cophieu