Một viên kim cương trị giá cả trăm triệu — nhưng mang ra ngân hàng thế chấp vay tiền thì gần như bị từ chối. Trong khi một chỉ vàng, một cuốn sổ đỏ thì được duyệt ngay. Vì sao tài sản đắt hơn lại ‘yếu thế’ hơn? Câu trả lời nằm ở ba yếu tố sau.

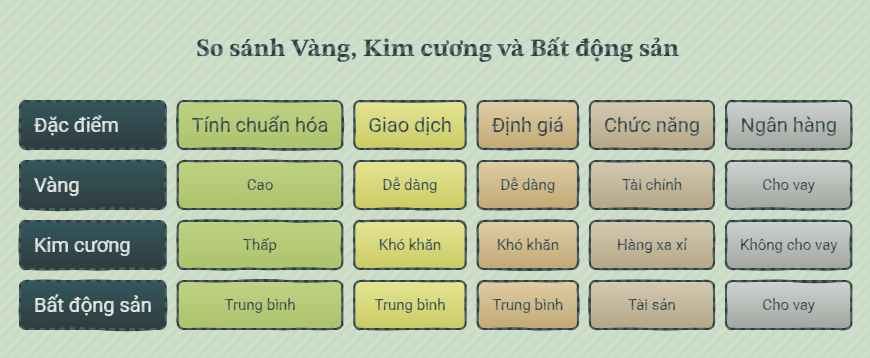

Tiêu chí đầu tiên là tính chuẩn hóa. Một kilogram vàng bốn số 9 có giá trị như nhau ở mọi quốc gia, nhờ đó giao dịch dễ dàng trên các sàn quốc tế và qua các quỹ ETF. Ngân hàng nhìn vào bảng giá là định giá được ngay, sai số cực thấp. Còn kim cương thì sao? Mỗi viên là một câu chuyện riêng: gồm tiêu chí 4C, cộng thêm thương hiệu và giấy kiểm định. Thị trường kim cương phân mảnh, giá phụ thuộc vào chất lượng từng viên, khiến việc định giá gặp nhiều khó khăn. Trong khi Vàng là tài sản tài chính mang chức năng tiền tệ, được chuẩn hóa và được các chính phủ công nhận; còn kim cương là hàng xa xỉ mang giá trị cảm xúc, được cá nhân hóa. Ngân hàng cho vay dựa trên thứ đo đếm được, không cho vay dựa trên cảm xúc. Bất động sản cũng vậy: có sổ đỏ, có đăng ký giao dịch bảo đảm với cơ quan nhà nước, ai chiếm hữu, ai thế chấp đều tra được — pháp lý rõ ràng là một dạng ‘chuẩn hóa’ của riêng nhà đất.

Tiêu chí thứ hai, quan trọng nhất: thanh khoản khi phát mãi. Bạn cứ đặt mình vào vị trí ngân hàng: nếu khách không trả được nợ, tài sản này bán ra trong bao lâu và mất giá bao nhiêu? Với vàng, giá giao dịch minh bạch toàn cầu, hoạt động liên tục, chênh lệch giá mua bán thấp — siết nợ hôm nay, mai ra tiền. Với nhà đất, các ngân hàng thương mại sẵn sàng cho vay hạn mức từ 70 đến 100% giá trị tài sản bảo đảm vì nhu cầu nhà ở luôn hiện hữu. Còn kim cương? Tính thanh khoản thấp nên người bán gần như luôn phải chấp nhận thua lỗ khi bán lại, giá thu mua thường thấp hơn đáng kể so với giá bán ban đầu. Câu chuyện tuần qua ở Việt Nam là minh chứng nóng hổi: khách hàng đổ xô bán lại kim cương, tạo áp lực dòng tiền lên các cơ sở kinh doanh, hàng loạt doanh nghiệp đóng cửa hoặc tạm ngừng hoạt động. Cam kết thu mua lại của cửa hàng, như báo Dân trí phân tích, phụ thuộc hoàn toàn vào sức khỏe tài chính của chính cửa hàng đó, chứ không phản ánh giá trị thanh khoản toàn cầu của viên đá. Ngân hàng không thể xây khoản vay trên một lời hứa như vậy.

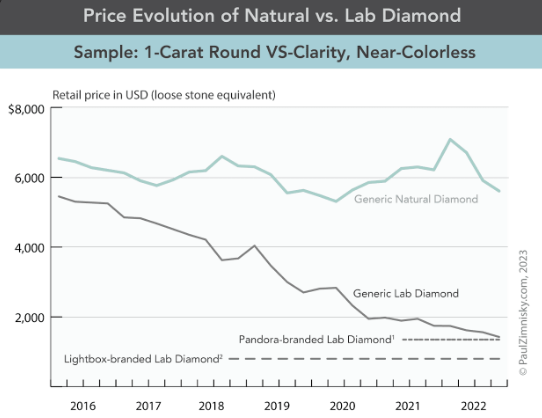

Tiêu chí thứ ba: khả năng giữ giá dài hạn trước rủi ro công nghệ. Đây là chỗ kim cương đang bị thử thách khốc liệt nhất. Nhìn ra thế giới: theo thống kê từ 2022 đến 2025, kim cương tự nhiên 1 carat giảm 26%, còn kim cương nhân tạo giảm tới 74% vì làn sóng sản xuất công nghiệp. Giá kim cương thô toàn cầu đã giảm hơn 40% kể từ đỉnh. Ngay cả De Beers — tập đoàn thống trị ngành cả trăm năm — cũng lỗ gần 1,5 triệu đô la mỗi ngày trong năm ngoái. Trong khi đó, một dữ kiện nói lên tất cả: các ngân hàng trung ương trên thế giới nắm giữ vàng, nhưng hiện không có ngân hàng trung ương nào nắm giữ kim cương như một loại dự trữ chính thức. Khi chính các ngân hàng trung ương — tổ chức thận trọng nhất hành tinh — còn nói không, thì ngân hàng thương mại nói không cũng là điều dễ hiểu.

Diễn biến giá kim cương thô và kim cương nhân tạo. Nguồn: paulzimnisky

Vậy bài học cho nhà đầu tư là gì? Giá trị cao là điều kiện cần — nhưng chuẩn hóa được, thanh khoản được, giữ giá được mới là điều kiện đủ để một tài sản trở thành nơi gửi gắm tiền tích lũy. Kim cương vẫn có chỗ đứng riêng như món trang sức, món quà cảm xúc. Nhưng nếu mục tiêu của bạn là tích lũy và bảo toàn tài sản, hãy tự chấm điểm mọi tài sản mình định mua bằng đúng ba tiêu chí mà ngân hàng dùng hôm nay.

Nội dung này chỉ mang tính chất tham khảo và giáo dục tài chính, không phải khuyến nghị đầu tư cá nhân. Nhà đầu tư cần tự thẩm định trước khi ra quyết định.” — Đăng ngày: 06/07/2026

#chungkhoan #dautu#vang #kimcuong#PNJ