Ngân hàng nhà nước vừa quyết định nâng tỷ lệ tối đa nguồn vốn ngắn hạn được dùng để cho vay trung-dài hạn từ 30% lên 40%, hiệu lực từ 1/7/2026. Điều đáng chú ý là nó đảo chiều cả một lộ trình siết kéo dài nhiều năm: tỷ lệ này từng bị hạ dần từ 40% xuống 37%, rồi 34%, và 30% kể từ cuối 2023. Nay quay lại 40%, tức bằng mức của giai đoạn 2020-2021. Cơ hội và rủi ro với hệ thống ngân hàng là gì từ quyết định này?

Cái lợi của ngành ngân hàng.

Theo nhiều chuyên gia, chính sách cho phép các ngân hàng dùng nhiều hơn nguồn vốn ngắn hạn vốn có chi phí thấp để tài trợ cho các khoản vay dài hơi, qua đó cải thiện biên lãi ròng NIM và mở rộng tăng trưởng tín dụng. Thông tư cũng điều chỉnh cách tính LDR, cho tính một phần tiền gửi Kho bạc vào nguồn vốn. Tất cả diễn ra đúng lúc nhu cầu vốn cho đầu tư công, hạ tầng và bất động sản đang lên cao. Nhóm hưởng lợi rõ nhất là các ngân hàng có tỷ lệ sử dụng vốn ngắn hạn sát trần, danh mục cho vay dài hạn lớn và nguồn tiền gửi không kỳ hạn CASA dồi dào.

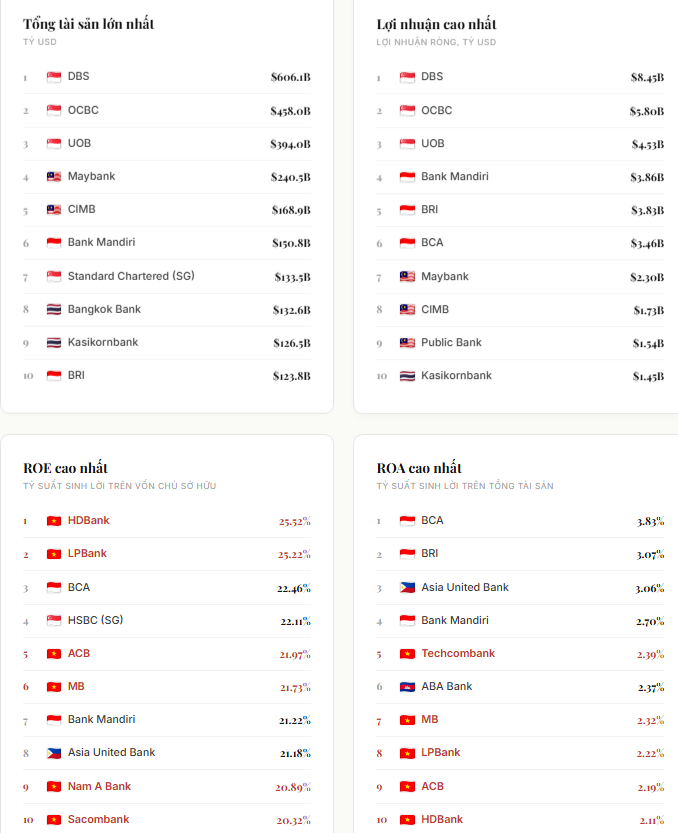

Có dư địa rồi, nhưng đón sóng được hay không lại phụ thuộc vào nội lực. Và đây là tin khiến nhiều người bất ngờ. Theo bảng xếp hạng 1.000 ngân hàng lớn nhất thế giới AB1000 2025 của The Asian Banker, Việt Nam có tới 23 ngân hàng lọt top 1.000, dẫn đầu ASEAN, vượt xa Thái Lan chỉ 10 và Singapore 7.

Vị thế của các ngân hàng Việt Nam so với khu vực Asean. Nguồn: The Asean Banker

Mạnh nhất là ở hiệu quả sinh lời. Ngân hàng Việt áp đảo khu vực về ROE và ROA: HDBank dẫn đầu với ROE hơn 25%, LPBank theo sát, và 6 trong 10 ngân hàng có ROE cao nhất ASEAN là của Việt Nam. Nói cách khác, nền tảng sinh lời của ngân hàng Việt thuộc loại tốt nhất khu vực, nên về lý thuyết, đây là nhóm có khả năng biến dư địa tín dụng mới từ Thông tư 25 thành lợi nhuận hiệu quả nhất.

Rủi ro hệ thống cần lưu ý

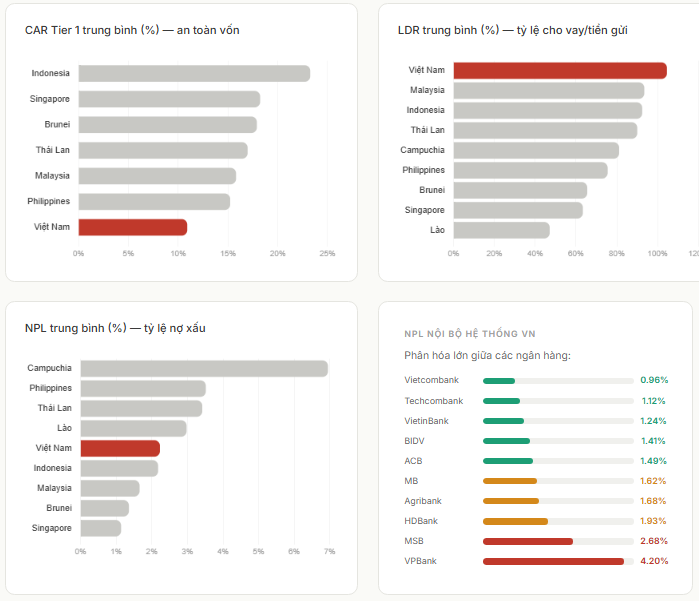

Nhưng cũng chính bảng xếp hạng đó chỉ ra hai điểm yếu chí mạng: an toàn vốn CAR và tỷ lệ cho vay trên huy động LDR. CAR Tier 1 bình quân chỉ khoảng 10,9%, thấp hơn nhiều so với khu vực, còn nợ xấu trung bình đã ở mức 2,22%. Thêm nữa, về quy mô, không một ngân hàng Việt nào lọt top 100 thế giới, BIDV xếp hạng 213, nhỏ hơn DBS của Singapore gần 4 lần.

Và đây là mấu chốt: Thông tư 25 lại nới đúng vào hai chỗ yếu đó. Dùng nhiều vốn ngắn nuôi cho vay dài tức là tăng chênh lệch kỳ hạn, trong khi vốn đệm còn mỏng, giống như đạp ga tăng trưởng trên chiếc xe có phanh chưa dày. Không phải ngẫu nhiên giới phân tích gọi đây là một ‘bước lùi’ về quản trị rủi ro. Lịch sử từng có bài học đắt: khủng hoảng tài chính châu Á 1997, nhiều ngân hàng Thái Lan vay ngắn cho vay dài rồi sụp đổ dây chuyền; còn Việt Nam giai đoạn tín dụng nóng 2007-2010 để lại cục nợ xấu phải lập VAMC mới xử lý được.

Các chỉ số đảm bảo an toàn của ngành ngân hàng trong khu vực

Vậy nên hãy nhớ tư duy điều kiện cần và điều kiện đủ: ROE cao là điều kiện cần để hấp dẫn, nhưng điều kiện đủ để tăng trưởng bền vững là vốn đệm dày và LDR kỷ luật.

Tóm lại: Thông tư 25 mở ra cơ hội tăng trưởng thật, trên nền ngân hàng Việt sinh lời tốt nhất khu vực. Nhưng nó cũng là con dao hai lưỡi vì chạm đúng điểm yếu vốn đệm. Người thắng sẽ không phải ngân hàng tăng nhanh nhất, mà là ngân hàng tăng trưởng có kỷ luật vốn. Đó là điều nhà đầu tư cần soi khi nhìn cổ phiếu ngân hàng.

Nội dung này chỉ mang tính chất tham khảo và giáo dục tài chính, không phải khuyến nghị đầu tư cá nhân. Các ngân hàng nêu tên chỉ là ví dụ minh họa số liệu. Nhà đầu tư cần tự thẩm định trước khi ra quyết định. (Cập nhật ngày 23/06/2026)

#NHNN #nganhang #chungkhoan #cophieunganhang #ROE