Lạm phát Mỹ vừa lập ĐỈNH 3 NĂM — và túi tiền nhà đầu tư Việt Nam đang phát đi cảnh báo.

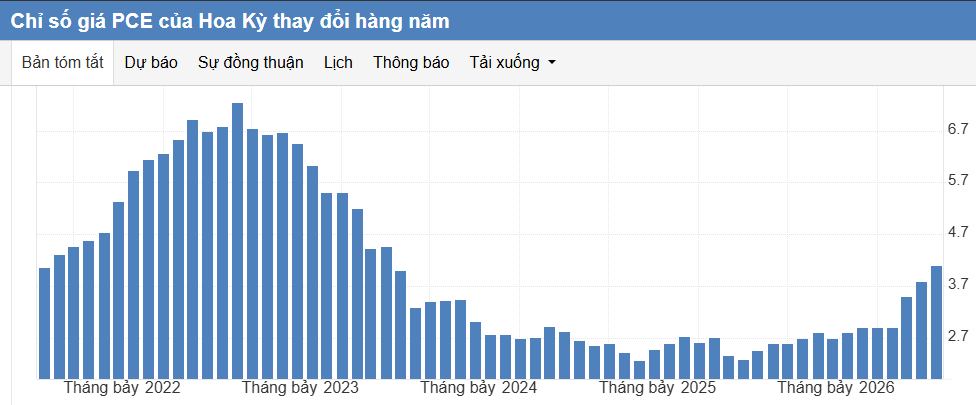

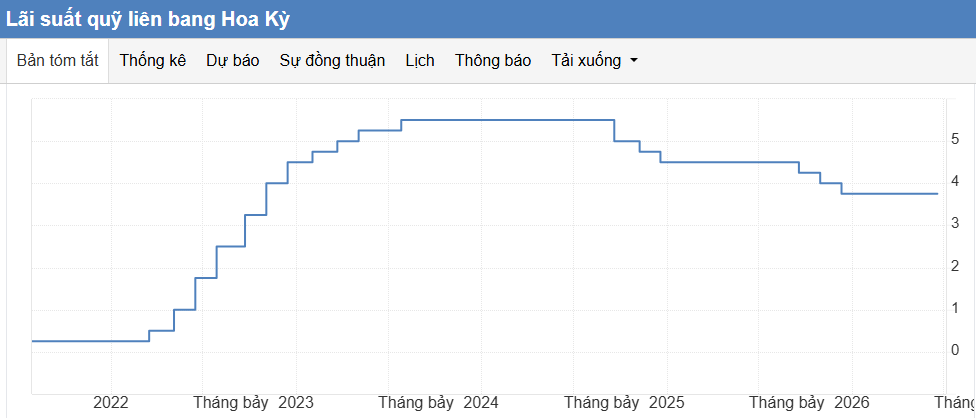

Thước đo lạm phát mà Fed theo dõi sát nhất — chỉ số PCE — vừa tăng tới 4,1% trong tháng 5, mức cao nhất kể từ tháng 4 năm 2023, theo báo cáo của Bộ Thương mại Mỹ ngày 25 tháng 6. Lạm phát lõi cũng lên 3,4%, cao nhất hơn hai năm. Thủ phạm chính là cú sốc giá dầu từ căng thẳng tại Trung Đông. Hệ quả là gì? Fed đã rút lại kỳ vọng giảm lãi suất, giữ nguyên vùng 3,50 đến 3,75% và thậm chí để ngỏ khả năng tăng. Một số tổ chức tài chính còn dự báo Fed có thể nâng lãi suất hai lần trong năm nay. Khi lãi suất Mỹ cao và cứng rắn, đồng USD mạnh lên, và dòng vốn ngoại có xu hướng chảy ngược về Mỹ — rút bớt khỏi các thị trường mới nổi như Việt Nam.

Chỉ số PCE Hoa Kỳ. Nguồn: tradingeconomic

Đây mới là phần liên quan tới chúng ta. USD mạnh tạo áp lực lên tỷ giá USD trên VND. Mà khi tỷ giá căng, Ngân hàng Nhà nước gần như bị khó khăn ở kênh trực tiếp: muốn hỗ trợ nền kinh tế thì phải hạ lãi suất hoặc bơm tiền, nhưng làm vậy lại khiến tiền đồng yếu thêm.

Vậy giải pháp là gì? Để ý rằng ngày 22 tháng 6, Ngân hàng Nhà nước ban hành Thông tư 25, nâng trần vốn ngắn hạn cho vay trung và dài hạn từ 30% lên 40%, hiệu lực từ 1 tháng 7. Theo ước tính của giới chuyên môn, riêng động thái này có thể mở thêm khoảng 1 triệu tỷ đồng dư địa tín dụng. Hiểu nôm na: thay vì tự tay bơm tiền, Ngân hàng Nhà nước cho phép hệ thống ngân hàng tự tạo thêm tín dụng. Đây chính là một kiểu bơm thanh khoản gián tiếp, khéo léo né được áp lực tỷ giá. Vậy nên, mục tiêu tăng trưởng cao của Việt Nam nhiều khả năng phải đánh đổi bằng sự ổn định của tỷ giá và lạm phát.

Nhưng có một tin tốt là nhiều nhà phân tích cho rằng lạm phát Mỹ tháng 5 có thể đã là đỉnh, vì giá dầu đã hạ nhiệt sau khi eo biển Hormuz mở lại. Nếu kịch bản đó đúng, áp lực sẽ dịu dần. Còn tin cần cẩn trọng: nếu Fed thực sự tăng lãi suất, lịch sử có thể lặp lại. Nhớ lại năm 2022, khi Fed siết mạnh, Ngân hàng Nhà nước buộc phải tăng lãi suất điều hành theo và VN-Index khi đó giảm tới 41% — mạnh nhất thế giới trong năm. Xa hơn, năm 2013, chỉ một tín hiệu thu hẹp tiền tệ của Fed — sự kiện taper tantrum — đã khiến vốn ngoại tháo chạy khỏi nhóm thị trường mới nổi bị gọi là ‘Fragile Five’. Có thể nói, nửa cuối năm nay nền kinh tế vẫn còn nhiều ‘cơn gió ngược’. Với nhà đầu tư, điều quan trọng không phải đoán đỉnh đáy, mà là theo sát hai biến số: tỷ giá và động thái của Ngân hàng Nhà nước — rồi quản trị rủi ro theo khẩu vị của mình.

Lãi suất cục dự trữ liên bang FED. Nguồn: Tradingeconomic

Tóm lại: lạm phát Mỹ không phải chuyện ở bên kia bán cầu — nó là biến số vĩ mô quyết định khẩu vị rủi ro của cả thị trường Việt Nam trong nửa cuối năm. Ai hiểu sớm, người đó chủ động.

Nội dung chỉ mang tính thông tin và giáo dục, không phải khuyến nghị mua/bán. Nhà đầu tư tự chịu trách nhiệm với quyết định của mình. Sản xuất ngày 26/06/2026, số liệu có thể thay đổi theo thị trường.

#chungkhoan #dautu#Fed #tygia#taichinh