Hai năm liền, giá nhà Hà Nội gần như chỉ có một chiều: đi lên. Nhưng quý I năm nay, giao dịch căn hộ thứ cấp bốc hơi tới 60%. Chuyện gì đang xảy ra?

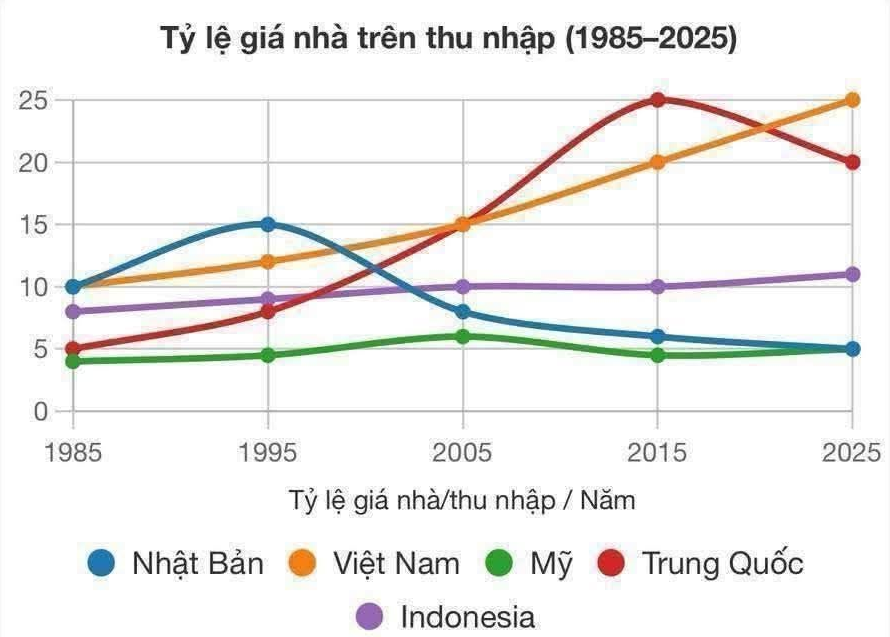

Thứ nhất: giá đã vượt sức chịu đựng. Hai năm qua, nhiều khu vực bị đẩy giá thêm 40 đến 70%, bỏ xa tốc độ tăng thu nhập của người dân.Theo thống kê bởi các tổ chức: với căn hộ sơ cấp 90 đến 100 triệu đồng một mét vuông, một cặp vợ chồng phải tích lũy từ 30 đến 50 năm mới mua nổi một căn nhà. Khi giá chạm ngưỡng không ai kham nổi, người mua ở thực lặng lẽ rút lui. Không còn cầu thật đỡ giá, thị trường buộc phải tự điều chỉnh để tìm điểm cân bằng. Đây là quy luật, không phải tai nạn.

Thứ hai: nhóm dùng đòn bẩy bị ép bán. Một bộ phận nhà đầu tư mua đỉnh bằng tiền vay ngân hàng. Nay lãi vay neo cao 12 đến 16% một năm sau khi hết ưu đãi, còn thanh khoản thì nguội lạnh, nhưng tiền lãi vẫn phải trả đều mỗi tháng. Kết quả: họ buộc phải cắt lỗ, từ vài trăm triệu đến cả tỷ đồng một lô, để thu hồi vốn. Theo ghi nhận: nhiều chủ nhà hết thời gian ân hạn nợ gốc, buộc phải hạ giá chào để có giao dịch. Và đây không phải lần đầu. Giai đoạn 2011 đến 2013, khi Nghị quyết 11 siết tín dụng bất động sản, lãi vay có lúc vọt lên 17 đến 18%, thị trường đóng băng, và đến cuối năm 2012 có tới 17.000 doanh nghiệp bất động sản thua lỗ. Đòn bẩy luôn là con dao hai lưỡi: nó khuếch đại cái lãi khi giá lên, và cứa ngược vào người vay ngay khi giá chỉ đứng yên.

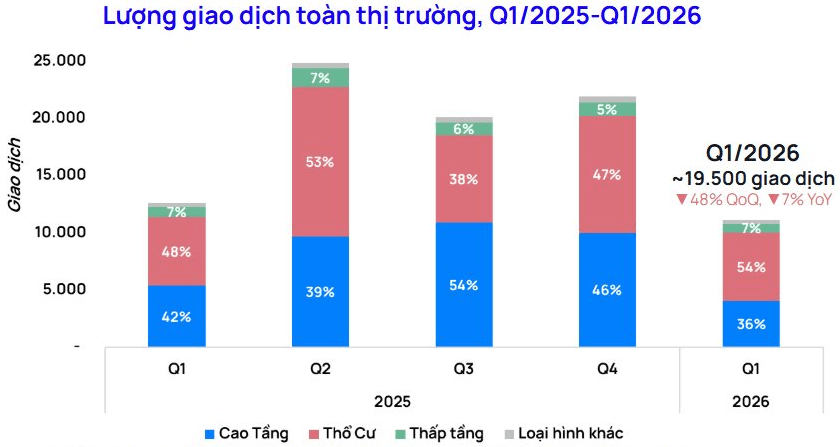

Thứ ba, và với mình đây mới là điểm đáng sợ nhất: thanh khoản đóng băng. Theo số liệu thống kê, giao dịch căn hộ thứ cấp quý I chỉ còn khoảng 4.000 sản phẩm, giảm 60% so với quý trước. Nhà thấp tầng mở bán mới chỉ 7% chốt được khách, so với 41% cùng kỳ năm ngoái. Khi người mua có nhiều lựa chọn hơn và không còn sợ bỏ lỡ, họ chủ động ép giá và chờ giá xuống thêm. Người bán muốn thoát hàng nhanh thì buộc phải hạ sâu hơn. Cái vòng xoáy ‘chờ thêm’ này tự nó nuôi chính nó.

Giao dịch bất động sản tại Hà Nội. Nguồn: One Mount Group

Thứ tư: chính sách siết phân lô bán nền, cộng với sóng nguồn cung đang tới. Quy định mới đã bẻ gãy dòng tiền đầu cơ đất vùng ven. Hệ quả rõ nhất ở đất nền: khu Đông Anh có nơi giảm gần 32%, Thạch Thất giảm khoảng 24% so với đỉnh, nhiều lô rao ‘cắt lỗ’ cả tháng vẫn không có người hỏi. Cùng lúc, các chuyên gia dự báo từ nay đến 2028 Hà Nội đón thêm hơn 28.000 sản phẩm bàn giao; riêng căn hộ, ước tính nguồn cung năm nay khoảng 36.000 căn. Hàng mới dồi dào tạo áp lực cạnh tranh, khiến hàng thứ cấp càng phải điều chỉnh để bán được.

Thứ năm: dòng tiền dịch chuyển đi nơi khác. Sau chu kỳ tăng chóng mặt ở phía Bắc, một phần dòng tiền lớn đã chốt lời và tìm đến những thị trường còn dư địa giá hợp lý hơn. Tiền rút đi, lực cầu tại chỗ yếu thêm. Và nếu ai nghĩ bất động sản chỉ có một chiều đi lên, hãy nhìn sang Hong Kong: giá nhà ở đây đã giảm 29% so với đỉnh năm 2021, tỷ lệ nhà ‘âm vốn’ — tức giá trị căn nhà thấp hơn cả khoản vay — cao nhất kể từ 2003. Ngay cả giới nhà giàu cũng phải bán bớt biệt thự để trả nợ, vì vay đòn bẩy quá cao. Không thị trường nào miễn nhiễm với trọng lực.

Tóm lại, 5 yếu tố này cùng kéo thị trường về điểm cân bằng: giá quá cao, đòn bẩy bị ép, thanh khoản đóng băng, chính sách siết cộng nguồn cung tăng, và dòng tiền rời đi. Nhưng đây là điều mình muốn các bạn khắc cốt ghi tâm: giá giảm mới chỉ là ‘điều kiện cần’ để tài sản trở nên hấp dẫn — nó chưa phải ‘điều kiện đủ’ để thị trường đảo chiều. Điều kiện đủ là khi thanh khoản và niềm tin quay trở lại. Người thắng trong mọi chu kỳ không phải người đoán đáy giỏi nhất, mà là người quản trị được đòn bẩy và giữ được tiền mặt trong tay.

Nội dung mang tính chia sẻ kiến thức và thông tin thị trường, KHÔNG phải khuyến nghị mua bán bất kỳ tài sản, bất động sản hay cổ phiếu nào. Mọi quyết định đầu tư đều tiềm ẩn rủi ro, người xem cần tự cân nhắc và chịu trách nhiệm. Số liệu cập nhật đến ngày 01/07/2026.

#thitruongBDS #nhadatHaNoi #dattnen#kinhtevimo