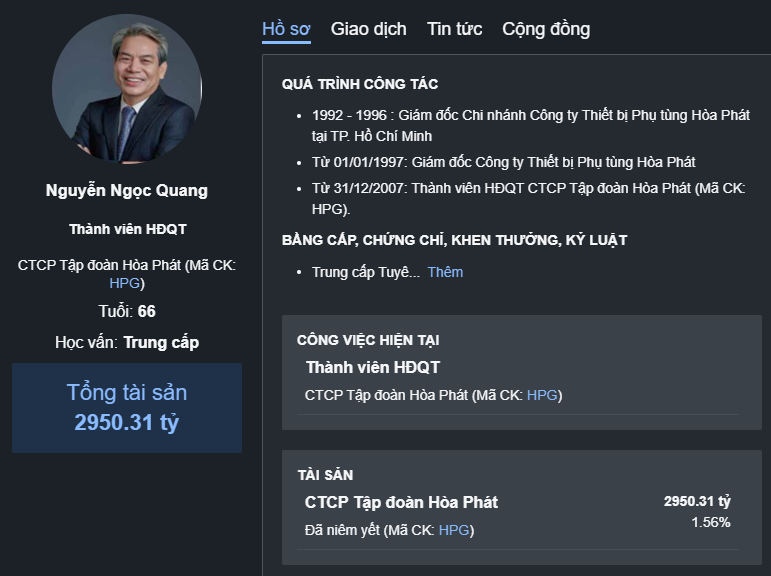

Ông Nguyễn Ngọc Quang, Thành viên HĐQT Tập đoàn Hòa Phát, vừa hoàn tất bán 6,6 triệu cổ phiếu HPG trong giai đoạn từ 15/6 đến 8/7, thông qua cả khớp lệnh và giao dịch thỏa thuận.

Sau giao dịch, lượng cổ phiếu ông nắm giữ giảm từ 138 triệu xuống hơn 131 triệu đơn vị, tương ứng tỷ lệ sở hữu từ 1,63% xuống khoảng 1,56% vốn điều lệ.

Nhưng đây là lúc cần đọc con số theo góc nhìn của người làm nghề: hãy nhìn theo tỷ trọng, đừng chỉ nhìn con số tuyệt đối.

6,6 triệu cổ phiếu nghe rất lớn. Nhưng thực tế, đó chỉ là chưa tới 5% số cổ phiếu ông đang sở hữu. Nói cách khác, hơn 95% vị thế vẫn được giữ lại.

Ở góc độ cung – cầu cũng vậy. Lượng cổ phiếu này được bán trong gần một tháng, trên một trong những mã có thanh khoản cao nhất HOSE. Bình quân mỗi phiên, áp lực bán là rất nhỏ so với lượng giao dịch của HPG.

Vì vậy, nhìn dưới góc độ dữ liệu, đây khó có thể xem là một cuộc “tháo chạy”. Hợp lý hơn, đây là một giao dịch tái cơ cấu tài sản cá nhân.

Giới đầu tư chuyên nghiệp có một câu rất nổi tiếng:

“Người nội bộ có cả trăm lý do để bán, nhưng chỉ có một lý do để mua.”

Họ có thể bán để mua nhà, nộp thuế, đa dạng hóa tài sản hay đáp ứng nhu cầu cá nhân. Nhưng họ chỉ mua khi tin rằng cổ phiếu đang bị định giá thấp.

Vì vậy, khi thấy tin lãnh đạo bán cổ phiếu, đừng vội hoảng. Hãy tự hỏi 3 câu.

Thứ nhất, ai là người bán? Chủ tịch hay Tổng giám đốc – những người trực tiếp điều hành doanh nghiệp – sẽ mang ý nghĩa rất khác với một thành viên HĐQT không tham gia điều hành hằng ngày.

Thứ hai, họ bán bao nhiêu? Bán 5% lượng cổ phiếu đang nắm giữ có thể chỉ là quản lý tài sản. Bán 50% mới thực sự đáng để chú ý. Trường hợp này thuộc về vế đầu.

Thứ ba, họ bán ở đâu trong chu kỳ giá? HPG đã tăng mạnh từ vùng đáy cuối năm 2022 và hiện vẫn giao dịch ở vùng giá cao, nơi thanh khoản dồi dào vì có nhiều người sẵn sàng mua.

Với một người nắm hơn 130 triệu cổ phiếu, muốn bán khối lượng lớn cũng phải chọn lúc thị trường đủ thanh khoản để hấp thụ. Đó là logic của giao dịch, không nhất thiết là tín hiệu tiêu cực.

Điều nguy hiểm nhất là biến một mẩu tin thành cả luận điểm đầu tư. Hãy nhìn nó theo 3 lớp.

Lớp thứ nhất: nội tại doanh nghiệp. Câu chuyện của Hòa Phát vẫn là chu kỳ giá thép, tiến độ các dự án lớn và sức cầu từ đầu tư công, bất động sản. Một giao dịch cá nhân không làm thay đổi những yếu tố đó.

Lớp thứ hai: cung – cầu và vùng giá. Đây mới là điều cần theo dõi. HPG đang ở vùng kháng cự dài hạn, và lượng cung từ giao dịch nội bộ xuất hiện đúng tại vùng giá này.

Lớp thứ ba: tâm lý thị trường. Tin tức chỉ là khởi đầu. Phản ứng của dòng tiền sau khi tin xuất hiện mới là dữ liệu đáng để phân tích.

Hãy nhớ: giao dịch của người nội bộ chỉ là một mảnh ghép, không phải toàn bộ bức tranh. Chỉ khi đặt nó cùng với định giá, chu kỳ ngành và diễn biến giá, bạn mới có cơ sở để ra quyết định. Nếu chỉ mua hay bán vì một dòng tin, đó không phải đầu tư mà là phản ứng theo cảm xúc.

“Nội dung mang tính giáo dục và tham khảo, không phải khuyến nghị mua/bán cụ thể. Đầu tư chứng khoán luôn tiềm ẩn rủi ro . Nhà đầu tư chịu trách nhiệm với quyết định của mình. Ngày phát hành:13/07/2026 .”

#chungkhoan #HPG #HoaPhat #dautu