Từ ngày 21/9 tới, chứng khoán Việt Nam sẽ chính thức đứng chung ‘rổ’ với Trung Quốc, Ấn Độ, Đài Loan. Nhưng đứng cùng sân — có nghĩa là cùng đẳng cấp không?

Thị trường chứng khoán Việt Nam có những con số thật sự ấn tượng. Tính đến đầu năm 2026, Việt Nam đã có hơn 12,9 triệu tài khoản chứng khoán — tốc độ phổ cập đầu tư cá nhân thuộc hàng nhanh nhất khu vực. Thanh khoản bình quân đạt khoảng 1 tỷ USD mỗi phiên, mức mà chính Phó Chủ tịch Ủy ban Chứng khoán Nhà nước Bùi Hoàng Hải đánh giá là đã ngang ngửa Singapore và Thái Lan. Và đỉnh điểm: ngày 21/9/2026, FTSE Russell chính thức nâng Việt Nam từ thị trường cận biên lên ‘mới nổi thứ cấp’ — đưa chúng ta vào cùng nhóm phân loại với Trung Quốc, Đài Loan, Ấn Độ và Brazil.

Điểm giống nhau đầu tiên, cũng là điều ít người để ý. Theo Công ty Quản lý quỹ SSI, hơn 80% thanh khoản trên thị trường Việt Nam đến từ nhà đầu tư cá nhân. Trung Quốc cũng nổi tiếng là thị trường do ‘tản hộ’ — nhà đầu tư nhỏ lẻ — chi phối. Đặc điểm chung của loại thị trường này là: tâm lý đám đông rất mạnh, nên biến động cũng rất mạnh.

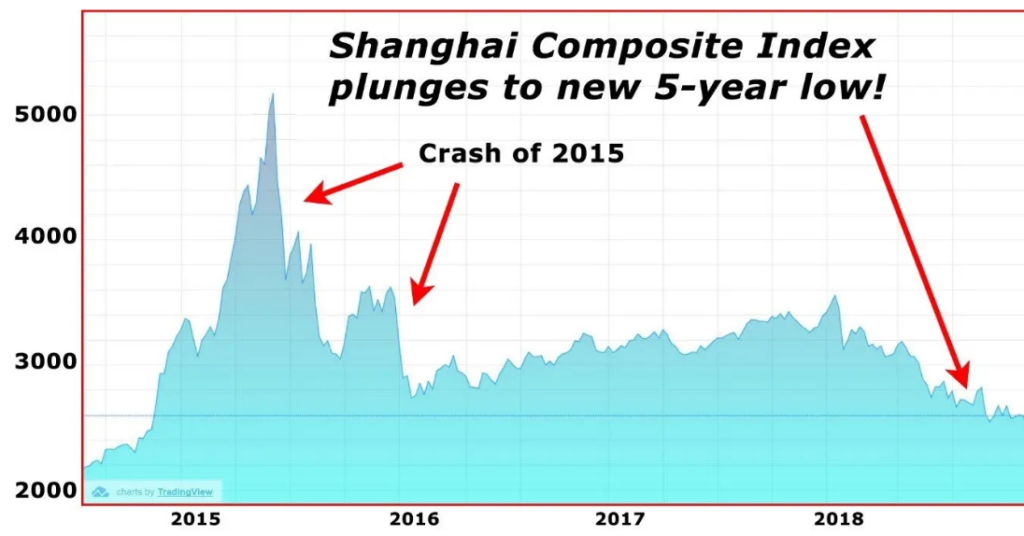

Nhìn lại lịch sử mà thấm: năm 2015, chỉ số Shanghai Composite của Trung Quốc tăng dựng đứng hơn gấp đôi rồi mất khoảng 40% giá trị chỉ trong vài tháng. Còn ở Việt Nam, năm 2022, VN-Index có thời điểm giảm hơn 30%, thuộc nhóm giảm mạnh nhất thế giới năm đó. Bài học ở đây không phải để sợ — mà để hiểu: thị trường nhà đầu tư cá nhân dẫn dắt thì cơ hội lớn, nhưng kỷ luật quản trị rủi ro phải lớn tương xứng.

Diễn biến chỉ số chứng khoán Trung Quốc 2015-2019

Và đây là phần quan trọng nhất. Đứng cùng nhóm không có nghĩa là cùng quy mô. Trung Quốc là thị trường cổ phiếu lớn thứ hai thế giới, vốn hóa khoảng 11.700 tỷ USD với hàng nghìn doanh nghiệp niêm yết. Việt Nam mình, vốn hóa cổ phiếu mới khoảng 80% GDP — nhỏ hơn nhiều lần. Khi vào rổ FTSE Emerging, theo ước tính của HSBC, tỷ trọng của Việt Nam chỉ vào khoảng 0,5%.

Đây chính là tư duy ‘điều kiện cần và điều kiện đủ’ mà mình hay nói. Được nâng hạng là điều kiện cần — nó mở cửa để các quỹ ngoại để mắt tới. SSI Research ước tính dòng vốn thụ động khoảng 1,7 tỷ USD, còn HSBC cho rằng tính cả vốn chủ động có thể lên tới 10 tỷ USD, nhưng giải ngân dần qua nhiều quý. Còn điều kiện đủ — để giữ chân dòng vốn đó — lại nằm ở chất lượng hàng hóa và tỷ trọng nhà đầu tư tổ chức, vốn ở mình quy mô quỹ mới chỉ chiếm khoảng 5% vốn hóa. Một dữ kiện cần nhìn thẳng: hiện khối ngoại vẫn đang bán ròng, lũy kế từ đầu năm khoảng 1,7 tỷ USD — nên dòng vốn nâng hạng trước mắt mới bù đắp được một phần.

Tóm lại: Việt Nam đang ở vạch xuất phát của một chu kỳ hội nhập mới, được đứng cùng sân với những ông lớn như Trung Quốc — đó là thành quả đáng tự hào. Nhưng ‘đứng cùng sân’ chưa phải ‘cùng đẳng cấp’. Cơ hội rất thật, và việc của nhà đầu tư là hiểu rõ mình đang chơi trên sân nào để không nhầm kỳ vọng với hiện thực.

Nội dung này chỉ mang tính chất tham khảo và giáo dục tài chính, không phải khuyến nghị đầu tư cá nhân. Nhà đầu tư cần tự thẩm định trước khi ra quyết định. (Cập nhật ngày 23/06/2026)

#chungkhoan #TTCK #nanghang #FTSE