Chỉ số EBITDA là chỉ số tài chính phải ánh lợi nhuận hoạt động của doanh nghiệp trước lãi vay, thuế và khấu hao. Chỉ số EBITDA cũng thường được nhiều nhà phân tích hay các quỹ sử dụng để định giá doanh nghiệp trong đầu tư chứng khoán. Hiểu được đầy đủ EBITDA là gì cũng sẽ giúp nhà đầu tư phần nào hình dung và chọn những công ty chất lượng.

Khái niệm và ứng dụng chỉ số EBITDA

EBITDA là gì?

EBITDA: tiếng anh: Earning before interest, taxes, depreciation and amortization, tức là Lợi nhuận trước thuế, lãi vay và khấu hao. EBITDA còn được gọi là lợi nhuận hoạt động của doanh nghiệp.

Ta biết:

Thu nhập ròng (Net Earning) = Doanh thu – Chi phí hàng bán – Chi phí hoạt động – Lãi vay – Thuế.

Tuy nhiên, Doanh nghiệp khác nhau có cấu trúc nợ-vốn, chính sách thuế và khấu hao tài sản khác nhau => lãi vay, thuế, khấu hao sẽ khác nhau.

Ở góc độ đầu tư, EBITDA để đánh giá một doanh nghiệp mang lại lợi nhuận như thế nào khi loại bỏ sự khác biệt về 3 yếu tố cấu trúc nợ, lãi vay, khấu hao, nhằm để dễ dàng so sánh là điều dễ hiểu. Đó chính là lý do ra đời của chỉ số EBITDA (Còn bỏ 2 yếu tố cấu trúc nợ và thuế thì ta dùng EBIT).

Công thức tính EBITDA – Cách tính EBITDA ở BCTC

Bạn có thể áp dụng 1 trong 3 cách tính sau:

EBITDA = Lợi nhuận sau thuế + Lãi vay + Thuế + Khấu hao.

EBITDA = Lợi nhuận trước thuế + Lãi Vay + Khấu hao.

EBITDA = EBIT + Khấu hao.

Do đó: EBITDA khác với EBIT ở chỗ, EBIT không bao gồm khấu hao, còn EBITDA thì có khấu hao.

EBIT được lấy từ bảng hoạt động kinh doanh (Bạn tham khảo bài EBIT).

Khấu hao được lấy từ 2 nguồn:

- Từ bảng Cân đối kê toán, mục Khấu hao lũy kế trong năm (Cứ lấy năm mình cần tính trừ năm trước đó).

- Từ bảng lưu chuyển dòng tiền, mục khấu hao tài sản.

P/S: 2 cách tính này, có thể trùng nhau, hoặc gần chính xác nhau, do BCTC đổi khi cty không ghi đầy đủ chi tiết lắm.

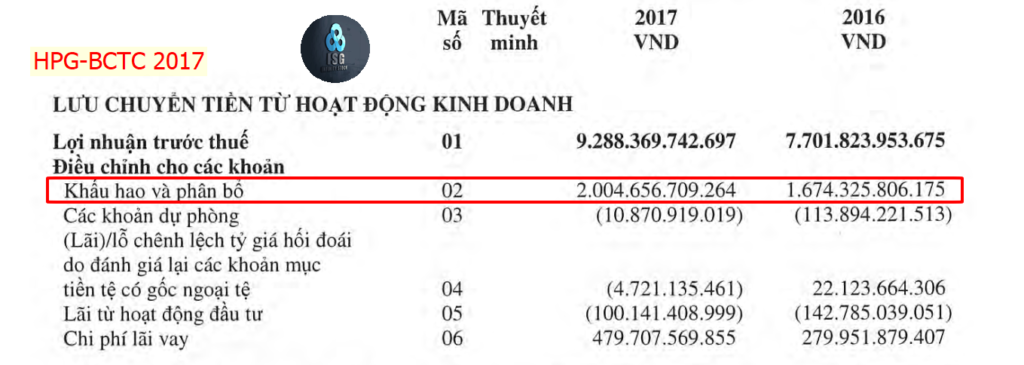

Ta tính EBITDA theo bảng lưu chuyển dòng tiền (Phần tô màu đỏ).

Ta có:

- Khấu hao của HPG: là 2004 tỷ đồng.

- Như bài EBIT phần trước: Ta có EBIT của HPG là: 9.767 tỷ đồng.

- Khi đó: EBITDA = EBIT + Khấu hao = 9.767 tỷ + 2.004 tỷ = 11.771 tỷ đồng.

Những trường hợp có thể sử dụng EBITDA

Thường sử dụng ở ngành có tài sản giá trị lớn hoặc tỷ trọng lớn, cần khấu hao trong thời gian dài. Nhằm loại bỏ chính sách kế toán liên quan đến khấu hao tài sản cố định.

- Cần so sánh EBITDA trong thời gian dài, so với trung bình ngành để có cái nhìn chính xác hơn.

- EBITDA sử dụng trong mô hình định giá EV/EBITDA hoặc đôi khi có NĐT thay thế EBITDA cho dòng tiền hoạt động doanh nghiệp (tuy không phải) và chạy mô hình định giá.

- Ngoài ra, EBITDA cũng được sử dụng với mục đích so sánh như: EBITDA margin, Nợ/EBITDA, EBITDA/Chi phí lãi vay…

Nhược điểm của EBITDA là gì?

Ví dụ: Hòa Phát xây dựng nhà xưởng sản xuất thép và tài sản đó được ghi nhận vào mục: Tài sản, nhà xưởng và thiết bị. Theo thời gian, những tài sản này sẽ mất dần giá trị khi được đem vào sử dụng. Việc sử dụng EBITDA như là một phương pháp định giá doanh nghiệp sẽ là thiếu sót, vì bỏ qua sự hao hụt giá trị của máy móc thiết bị hay nhà xưởng.

Do đó, sử dụng EBITDA trong trường hợp này sẽ phóng đại lợi nhuận của công ty, dẫn đến sai sót.

Định giá cổ phiếu khi sử dụng EBITDA

Chỉ số EBITDA còn là thành tố quan trọng trong việc định giá doanh nghiệp để cho bạn đầu tư, Nó tạo chỉ số EV/EBITDA.

Chỉ số EV/EBITDA rất được ưa chuộng bởi các nhà đầu tư chuyên nghiệp, bởi nó bao trùm được vấn đề Nợ hay cả tiền mặt, khấu hao. EV/EBITDA nó gần giống như P/E có thay đổi.