BẬT MÍ NHỮNG BÍ MẬT ĐỂ SỬ DỤNG PHƯƠNG PHÁP ĐỊNH GIÁ P/E HIỆU QUẢ NHẤT

P/E vốn là một trong những cách định giá đơn giản, nhanh nhạy và cũng không kém phần quan trọng trong PTCB. Chẳng thế mà từ những nhà đầu tư mới tìm hiểu hay cả các báo cáo chuyên sâu từ các đơn vị phân tích, đều xuất hiện chỉ sốquan trọng này. Trong bài viết này, chúng ta sẽ cùng tìm hiểu sâu hơn một chút về phương pháp P/E, ngoài định nghĩa và cách dùng, đó là: Bản chất, nguyên tắc, các trường hợp loại trừ.

1. Về định nghĩa:

P/E là một trong các phương pháp sử dụng Market value Approach, bên cạnh P/B, EV/EBITDA…. Công thức đơn giản: P/E = Thị giá – P chia cho Earning Per Share – EPS (lợi nhuận trên mỗi cổ phiếu). Đều nhân cả hai về này cho số lượng cổ phiếu, chúng ta được 1 cách tiếp cận tương đương, là P/E = Vốn hoá cổ phiếu (P*Q)/ Net Income AT.

2. Về nguyên tắc sử dụng:

Phương pháp Market Value Approach này cho rằng, các doanh nghiệp tương đồng vềngành nghề, business model, cơ cấu doanh thu, lợi nhuận, chất lượng lợi nhuận, mức độ bền vững, lợi thế cạnh tranh….sẽ được “trả” cùng 1 mức P/E. Do vậy, cổ phiếu nào có P/E dưới P/E trung bình của nhóm cổ phiếu đồng dạng, được coi là Undervalued và ngược lại. Đồng thời, giá trị của cổ phiếu đó, sẽ bằng EPS (trailing hoặc forward) nhân với P/E xứng đáng (là P/E trung bình hoặc là P/E xứng đáng mà nhà đầu tư đánh giá chủquan). Nhiệm vụ của người định giá là tính toán EPS và đánh giá mức P/E xứng đáng. Nếu EPS trailing là số liệu của 4 quý gần nhất và chỉ là những phép tính thông thường, thì EPS forward là dự phóng lợi nhuận cho tương lai – khó hơn nhưng StockLine vẫn luôn cho rằng, sử dụng số liệu dự phóng tương lai luôn là bản chất của định giá.

3. Về ý nghĩa:

Mình cho các bạn hai góc nhìn, một dưới góc độ thị trường, một dưới ánh mắt tài chính. – P/E bằng 10 có nghĩa là thị trường chấp nhận trả 10 đồng cho 1 đồng lợi nhuận hàng năm của doanh nghiệp. Con số này cao nếu chất lượng lợi nhuận cao, lợi thế cạnh tranh lớn, vị thế hàng đầu, ít mẫn cảm với tính chu kỳ nền kinh tế. Nói cách khác, doanh nghiệp có thể đạt được con số lợi nhuận và tăng trưởng bền vững, nên thị trường sẵn sàng “mua” một đồng earning với cái giá cao hơn là đi “mua” những đồng lợi nhuận chập chờn. Đây cũng là lí do, một đồng earning từ các doanh nghiệp sản xuất thép hàng đầu với biên gộp 2x-30% như HPG, thị trường có thể trả mức p/e trên 7 lần. Tuy nhiên, với những đồng lợi nhuận kiếm ra thiếu bền vững từ hoạt động thương mại, thị trường thường chỉ trả cho SMC, TLH mức P/E dưới 5. Thật khó để cho rằng SMC và TLH đang undervalued khi P/E thấp hơn nhiều P/E trung bình ngành. – Ở góc nhìn bản chất định giá tài chính, P/E còn có 1 chỉ số đảo ngược khá dễ nhìn là E/P. P/E bằng 8 có nghĩa là E/P bằng 12%. Việc chấp nhận bỏ 8 đồng để đổi lấy 1 đồng lợi nhuận hằng năm đơn thuần là để đạt mức lợi suất 12% một năm. Hay nói cách khác, sau 8 năm, khoản đầu tư này hoàn vốn. Định giá P/E 8 lần cho cổ phiếu này, nhà đầu tư ngầm định công ty sẽ duy trì được dòng tiền đều đặn trong 8 năm tới với 8 dòng EPS tương đương nhau, đạt lợi suất 12% cao hơn khá nhiều lãi suất ngân hàng.

Từ góc nhìn này, chúng ta thấy được, khi sử dụng P/E với ý nghĩa “số năm hoàn vốn” hay “lợi suất yêu cầu hằng năm”, người sử dụng đã ngầm có các giả định: Lợi nhuận ổn định và bền vững, chất lượng lợi nhuận cao, đáng tin cậy.

4. Ứng dụng thực tế phương pháp P/E:

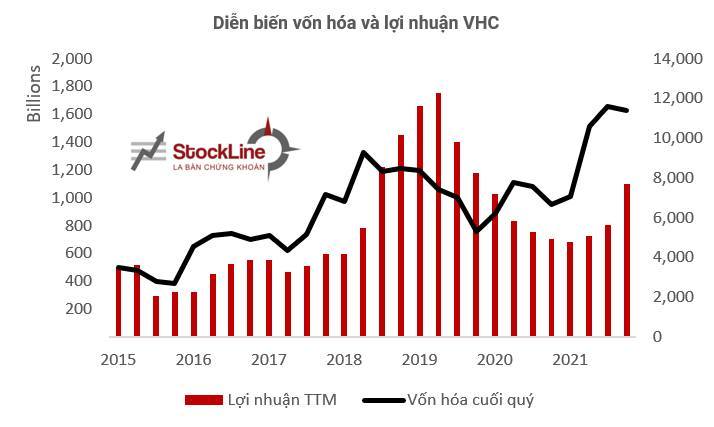

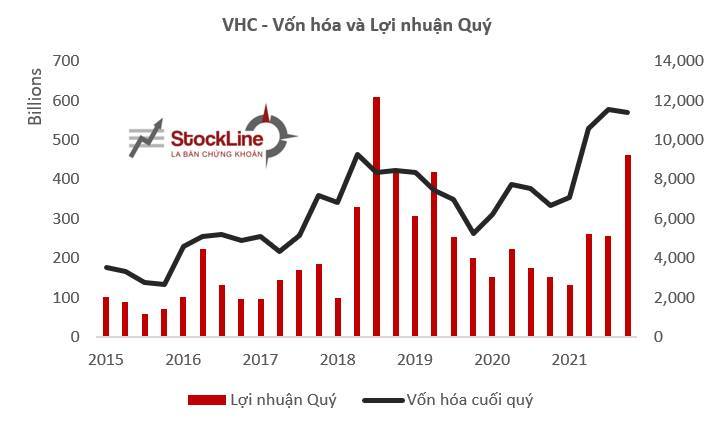

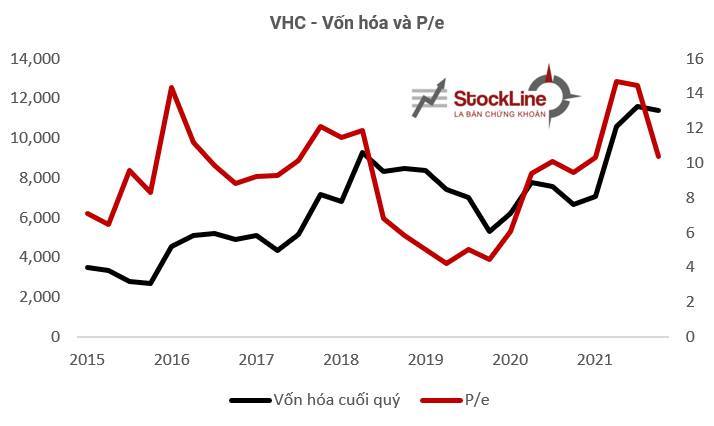

Trước khi nói về các trường hợp “uy tín” khi sử dụng P/e, mình sẽ làm 1 phản ví dụ nhỏ, trường hợp không nên máy móc áp dụng. Cho những ai nhẩm P/e HSG NKG ra 4 ra 5 rồi vỗ tay khen rẻ. Hình 1,2,3 lần lượt cũng đã có tiêu đề. Đều là những chart dùng các số liệu hết sức đơn giản dễ hiểu, Vốn hóa và Lợi nhuận Quý, Lợi nhuận TTM (tổng 4 Quý gần nhất), và P/e. Nghe đến đây nhiều anh em sẽ cười chê, vì Vốn hóa/Lợi nhuận TTM là P/e rồi, sinh ra 2 cái làm gì nhỉ. Nhìn bằng mắt thường, cũng thấy dù là 1 phép toán nhưng output lên hình khác hẳn nhau về ý nghĩa đấy. Thôi bắt đầu mổ xẻ từng cái một. Đầu tiên, trước khi làm bất cứ một phân tích gì về doanh nghiệp, cái các bạn cần nắm được đầu tiên phải là…doanh nghiệp, chứ mấy con số lên sổ đứng một mình so tăng giảm %yoy rồi nhân chia P/e nó vô nghĩa lắm.

VHC được lấy ví dụ ở đây, vì là tiêu biểu cho loại hình doanh nghiệp biến động mạnh bởi giá hàng hóa, cụ thể ở đây là giá cá tra đầu ra xuất vào thị trường Mỹ, giá cá nguyên liệu đầu vào, tính cycle của ngành này là rõ nét và thuộc hàng ngắn nhất, nên nhìn 6 7 năm trên chart này cũng là hơn 2 chu kỳ rồi, nhiều ngành chu kỳ dài hơn, hoặc có những ngành chu kỳ thuộc dạng Không Kiếp – Bạo phát bạo tàn, thỉnh thoảng lóe cái lên rồi tắt ngúm như giá gạo, thì không chém làm gì. Hình 1, vốn hóa – tức diễn biến giá của VHC thường phản ánh chính xác các Quý đáy và đỉnh lợi nhuận, đều tương ứng đáy và đỉnh vốn hóa. Kể cả các “đáy nhỏ” như đầu 2021, hay đáy lớn đỉnh lớn như Quý I/2020, QIV/2018. Nếu nói sâu hơn, cái này phản ánh đúng, nhưng lại không dùng được trong đầu tư. Vì khi bạn biết được KQKD Quý IV/2018 của VHC thì cũng là qua đỉnh 2 tháng và bạn vừa kịp mất 20% từ đó rồi, thời sự hơn thì vừa rồi VHC ra báo cáo ấn tượng nhưng giá thì cũng chạy trước từ thuở nào rồi. Để “bám” được VHC thì còn nhiều các leading indicator hơn, như báo cáo tháng của VHC, báo cáo tuần – ngày của ngành, báo cáo tồn kho cá tại Mỹ. Còn xem ở đâu thì còn lâu tôi mới nói các bạn khỏi hỏi. Tạm bỏ qua các yếu tố đằng sau này, bài này chỉ dùng mấy cái chart dưới đây là chính thôi chúng ta trở lại guồng quay.

Hình 2, có thể bạn không biết 1 điều hiển nhiên nhưng ít ai thấy là có thể Lợi nhuận TTM (4 quý gần nhất) đi sau cả năm dời so với lợi nhuận Quý. Quý IV 2018 tạo đỉnh lợi nhuận Quý, nhưng đến quý III 2019 mới tạo đỉnh lợi nhuận TTM. Và điều này khiến cho đập vào mắt bạn là 1 đường Vốn hóa trông rõ ràng là phản ánh trước lợi nhuận TTM – cột màu đỏ cả cây số.

Hình 3, chính khoảng cách nói trên tự dưng làm cho phép tính P/e thông thường trở nên lạc lõng, và nếu nhìn theo công thức cứng nhắc là P/ EPS TTM thì tử số và mẫu số nó nằm ở hai khung thời gian khác nhau, chia cho nhau ra một thứ gì đó không còn là P/e nữa rồi các bạn hiểu không. Vì vậy nên nếu nhìn năm 2019, bạn thấy P/e giảm đi 3 lần nhanh chóng, và mua lúc nào cũng sai, nghe giông giống phép chia nhà HSG NKG bây giờ rồi đấy.

Nguồn: Ho Tuan Hieu, CEO StockLine